ममता थापा

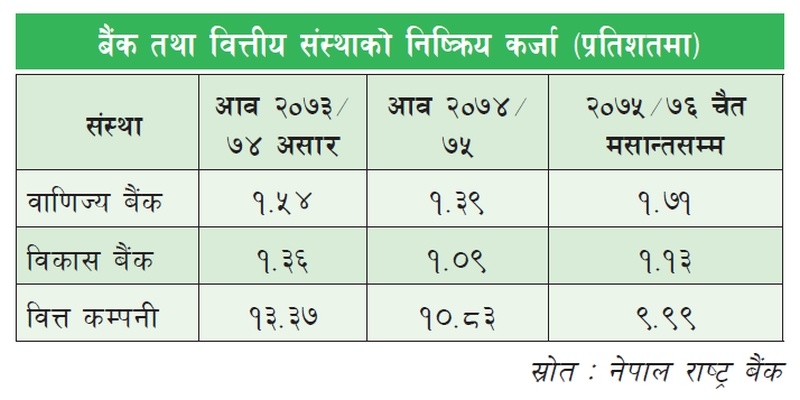

काठमाडौं । वाणिज्य बैंक र विकास बैंकको तुलनामा वित्त कम्पनीहरूको निष्क्रिय कर्जा अत्यधिक रहेको नेपाल राष्ट्र बैंकको पछिल्लो तथ्यांकले देखाएको छ । पछिल्ला २ आर्थिक वर्षको तुलनामा वित्त कम्पनीहरूले आफ्नो निष्क्रिय कर्जामा सुधार ल्याए पनि त्यस्तो कर्जा अझै उच्च छ ।

आर्थिक वर्ष (आव) २०७५/७६ को चैत मसान्तसम्ममा वित्त कम्पनीहरूको निष्क्रिय कर्जा झन्डै दोहोरो अंकमा (९ दशमलव ९ प्रतिशत) पुगेको छ । सोही अवधिमा वाणिज्य बैंक र विकास बैंकको निष्क्रिय कर्जा भने क्रमशः १ दशमलव ३९ प्रतिशत र १ दशमलव शून्य ९ प्रतिशत छ । केन्द्रीय बैंकको तथ्यांकले वित्त कम्पनीहरू आप्mनो निष्क्रिय कर्जा घटाउन असफल भएको देखाउँछ । हालै राष्ट्र बैंकले सार्वजनिक गरेको वित्तीय स्थायित्व प्रतिवेदनले वित्त कम्पनीहरूको निष्क्रिय कर्जा गत आव २०७४÷७५ असार मसान्तमा १० दशमलव ८३ प्रतिशत रहेको देखाएको छ ।

समस्याग्रस्त वित्त कम्पनीको संख्या धेरै भएका कारण समग्र वित्त कम्पनीको निष्क्रिय कर्जा उच्च हुन गएको राष्ट्र बैंकका अधिकारीहरू बताउँछन् । पछिल्ला २ वर्षमा समस्याग्रस्त घोषित गरिएका चार वित्त कम्पनीको वित्तीय अवस्थामा सुधार आएकाले केन्द्रीय बैंकले तिनीहरूलाई समस्यामुक्त कम्पनी घोषणा गरेको छ । यद्यपि, अभैm नेपाल शेयर मार्केट्स एण्ड फाइनान्स, क्यापिटल मर्चेन्ट बैंकिङ एण्ड फाइनान्स, क्रिष्टल फाइनान्स, वल्र्ड मर्चेन्ट बैंकिङ एन्ड फाइनान्स र नेपाल फाइनान्स समस्याग्रस्त नै छन् ।

यी कम्पनीहरूलाई नयाँ व्यवस्थापनले नसम्हालेसम्म समग्रमा वित्त कम्पनीहरूको निष्क्रिय कर्जा नघट्ने वित्त कम्पनी संघका अध्यक्ष सरोजकाजी तुलाधर बताउँछन् । ‘यस्ता समस्याग्रस्त कम्पनीको खराब कर्जा त डुब्यो तर उठ्ने कर्जा पनि समस्याग्रस्त घोषित भई सञ्चालनमा नआएका कारण नवीकरण हुन पाएनन्, जसले गर्दा समग्रमा निष्क्रिय कर्जा उच्च देखिएको हो,’ उनले भने, ‘क्रमशः यस्तो संस्था समस्या मुक्त भएपछि निष्क्रिय कर्जादर घट्छ । यद्यपि, सञ्चालनमा रहेका अन्य वित्त कम्पनीको खराब कर्जा भने सीमाभित्रै छ ।’

पछिल्लो समय केन्द्रीय बैंकले समस्याग्रस्त वित्त कम्पनीहरूलाई कडा कारबाही गर्दै आएको छ । यही क्रममा हिमालय फाइनान्सलाई खारेज गरिएको छ । राष्ट्र बैंकअन्तर्गतको वित्त कम्पनी सुपरिवेक्षण विभागका कार्यकारी निर्देशक सुनील उदासका अनुसार क्रिष्टल फाइनान्सको खारेजीको प्रक्रिया अगाडि बढाइएको छ ।

केन्द्रीय बैंकले म्यादभित्र कर्जा नबुझाएका, कमसल, शंकास्पद तथा खराब कर्जालाई ‘निष्क्रिय कर्जा’का रूपमा परिभाषित गरेको छ । नेपाल राष्ट्र बैंकले कर्जा सापटको वर्गीकरणअनुसार ३ महीनादेखि ६ महीनासम्म भाखा नाघेका कर्जा तथा सापटलाई कमसल कर्जाअन्तर्गत राखेको छ ।

भाखा नाघेको वा ननाघेको कुनै पनि कर्जामा ऋणी टाट पल्टेमा, कर्जा दुरुपयोग भएमा, परियोजना तथा व्यवसाय सञ्चालन हुने अवस्था नरहेमा वा नभएमा त्यस्तो कर्जालाई खराब कर्जाका रूपमा देखाउनुपर्ने व्यवस्था छ ।

ममता थापा

ममता थापा

")

पेट्रोल–डिजेलको मूल्य घट्यो

पेट्रोल–डिजेलको मूल्य घट्यो

‘ग्लोबल रिच अष्ट्रेलियन एजुकेसन फेयर’ माघ ५ बाट, अष्ट्रेलियाका २५ बढी युनिभर्सिटीका प्रतिनिधि आउने

‘ग्लोबल रिच अष्ट्रेलियन एजुकेसन फेयर’ माघ ५ बाट, अष्ट्रेलियाका २५ बढी युनिभर्सिटीका प्रतिनिधि आउने

जलविद्युत कम्पनीका शेयरमा लगानीकर्ताको आकर्षण, एक महीनामा १९.६४ % बढ्यो परिसूचक

जलविद्युत कम्पनीका शेयरमा लगानीकर्ताको आकर्षण, एक महीनामा १९.६४ % बढ्यो परिसूचक

माघे सङ्क्रान्तिको दिन टुँडिखेलमा भीडमा च्यापिएर ११ जना घाइते

माघे सङ्क्रान्तिको दिन टुँडिखेलमा भीडमा च्यापिएर ११ जना घाइते

लक्ष्मी सन्राइज बैंकको २३औं साधारण सभा

लक्ष्मी सन्राइज बैंकको २३औं साधारण सभा

बाटोले विकासको सम्भावना खुलेको छ : अर्थमन्त्री डा. महत

बाटोले विकासको सम्भावना खुलेको छ : अर्थमन्त्री डा. महत

३८ करोडले घट्यो चिया निकासी

३८ करोडले घट्यो चिया निकासी

पाँच महीनामा निर्जीवन बीमा कम्पनीले आर्जन गरे १५ अर्ब ७२ करोडभन्दा बढी बीमाशुल्क

पाँच महीनामा निर्जीवन बीमा कम्पनीले आर्जन गरे १५ अर्ब ७२ करोडभन्दा बढी बीमाशुल्क

कृषिमा लगानीको तयारी गर्दै भाटभटेनी

कृषिमा लगानीको तयारी गर्दै भाटभटेनी

नृसिंहधाम, जहाँ बन्नेछ नेपालको पहिलो पानीमुनिको मन्दिर ! [तस्वीरहरू]

नृसिंहधाम, जहाँ बन्नेछ नेपालको पहिलो पानीमुनिको मन्दिर ! [तस्वीरहरू]

विद्युतीय तार भूमिगत : साढे २ वर्षमा सक्नुपर्ने काम ४ वर्षमा पनि सकिएन

विद्युतीय तार भूमिगत : साढे २ वर्षमा सक्नुपर्ने काम ४ वर्षमा पनि सकिएन