मिलन विश्वकर्मा

मिलन विश्वकर्मा

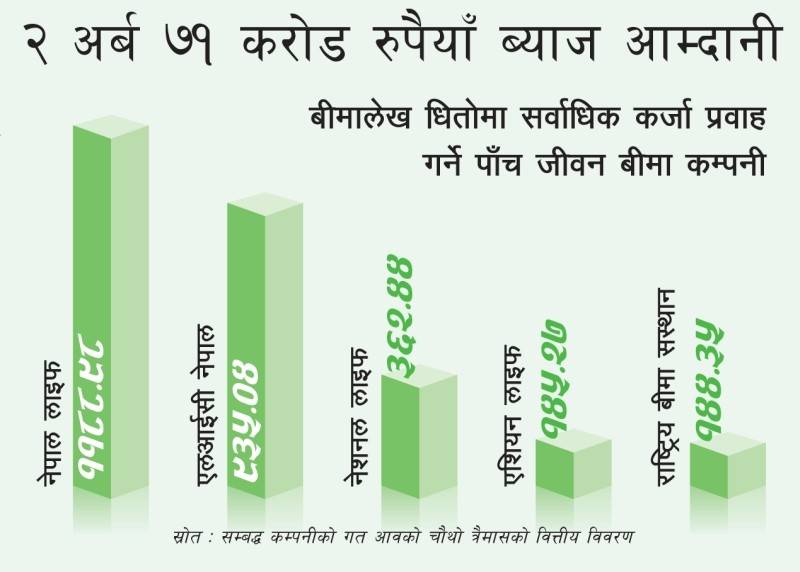

काठमाडौं । गत आर्थिक बर्षमा देशका १५ जीवन बीमा कम्पनीहरूले बीमालेख धितो राखेर बीमितहरूलाई रू. ३० अर्ब ७३ करोड कर्जा प्रवाह गरेका छन् । अघिल्लो आवको तुलनामा यो ३५ दशमलव ७३ प्रतिशतको वृद्धि हो । आव २०७४/७५ मा यस्तो कर्जा रू. २२ अर्ब ६४ करोड र आव २०७३/७४ मा रू. १२ अर्ब रहेको थियो ।

यसले यस्तो कर्जाको माग पछिल्ला वर्षहरूमा बढ्दै गएको पुष्टि गर्छ । साथै, कम्पनीहरूका लागि आम्दानीको नयाँ माध्यम पनि बनेको देखाउँछ । गत आवमा त्यस्तो कर्जाबाट उक्त कम्पनीहरूले रू. २ अर्ब ७१ करोड ४६ लाख ब्याज आम्दानी गरेका थिए ।

कम्पनीहरूले सार्वजनिक गरेको गत आवको चौथो त्रैमासको वित्तीय विवरणअनुसार सबैभन्दा बढी नेपाल लाइफ इन्स्योरेन्सले रू. ११ अर्ब ८८ करोड ९८ लाख कर्जा प्रवाह गरेको छ । यसैगरी बीमालेख धितो राखेर धेरै कर्जा प्रवाह गर्ने कम्पनीहरूमा एलआईसी नेपाल, नेशनल लाइफ, एशियन लाइफ र राष्ट्रिय बीमा संस्थान पनि छन् । उनीहरू प्रत्येकले रू. एक अर्बभन्दा बढी कर्जा प्रवाह गरेको देखिन्छ ।

अहिले जीवन बीमा कम्पनीको संख्या बढ्नुका साथै ठूलो बीमांकमा बीमा गर्नेहरूको संख्या पनि बिस्तार हुँदै छ । त्यसको फलस्वरूप बीमालेख धितो राखेर प्रवाह हुने कर्जा बढ्दै गएको नेपाल लाइफ इन्स्योरेन्सका सहायक महाप्रबन्धक दिग्विजय सिंघलले बताए । उनले भने, ‘नेपाल लाइफबाट एउटा व्यक्तिले ४ करोड रुपैयाँभन्दा बढीसम्म यस्तो कर्जा लिएका छन् ।’

हाल नेपालमा १९ जीवन बीमा कम्पनी सञ्चालनमा छन् । तीमध्ये महालक्ष्मी लाइफ, प्रभु लाइफ, रिलायवल नेपाल र सानिमा लाइफ इन्स्योरेन्सले भने अहिलेसम्म यस्तो कर्जा प्रवाह गरेका छैनन् ।

बीमितले बीमा गरेको दुई बर्षपछि सम्बन्धित कम्पनीबाट यस्तो सुविधा उपभोग गर्न पाउने व्यवस्था छ । यस सुविधा अन्तर्गत बीमितले ‘सरेन्डर भ्यालु’ (समर्पण मूल्य) को ९० प्रतिशतसम्म कर्जा पाउन सक्ने प्रावधान छ । बीमितले सो अवधिसम्म भुक्तानी गरेको बीमाशुल्क, आर्जित बोनस, बाँकी बीमा अवधि लगायतका निर्धारित सुत्र प्रयोग गरेर ‘सरेन्डर भ्यालु’ निकालिन्छ ।

सामान्यतया कम्पनीहरूले सातदेखि १० प्रतिशतसम्मको व्याजदरमा यस्तो कर्जा प्रवाह गर्ने गरेका छन् । बीमा समितिका कार्यकारी निर्देशक राजुरमण पौडेलले यस्तो कर्जाले बीमितलाई भैपरी आउने आर्थिक संकट समाधान गर्न सहज भएको बताए ।

यसका अतिरिक्त यस्तो कर्जाले बीमितहरूलाई साना तथा घरेलु व्यवसाय शुरू गर्न पनि सहज बनाएको बीमा कम्पनीको दावी छ । कतिपय बीमितले यस्तो कर्जा लिएर व्यवसाय शुरू गरेको र त्यसबाट हुने आम्दानीले बीमाशुल्क र कर्जाको किस्ता पनि तिर्ने गरेको कम्पनीहरू बताउँछन् । एक कम्पनीका प्रमुख कार्यकारी अधिकृत भन्छन्, ‘तर यस्तो कर्जाको मात्रा सानो हुने भएकाले ठूला व्यवसायमा लगानी गर्न सम्भव छैन । भैपरी आउने आर्थिक संकट र साना व्यवसायका लागि यस्तो कर्जा उपयुक्त हुन्छ ।’

यस्ता फाइदाका बीचमा यस्तो कर्जाका कारण बीमा पोलिसीहरू नबीकरण नहुने (ल्याप्स) समस्या भने देखिएको छ । कम्पनीहरूका अनुसार धितोमा राखेकामध्ये दुई प्रतिशत बीमालेख ल्याप्स हुने गरेका छन् । प्राइम लाइफ इन्स्यारेन्सका सीईओ मनोजकुमार भट्टराईले भने, ‘कर्जा लिएपछि बीमितलाई त्यसको किस्ता र बीमाशुल्क एकैपटक तिर्न गा¥हो हुन्छ । त्यसको कारणले पनि ल्याप्स हुने बीमालेखको संख्या बढ्दै गएको छ ।’

बीमालेख धितोमा कर्जा प्रवाह हुनु बीमाको सिद्धान्त अनुसार नै नभए पनि यस्तो व्यवस्थाले बीमितलाई बीमा गर्न हौस्याएको उनले बताए । ‘हामीले बीमितको बीमाशुल्क तिर्ने क्षमता अनुसार निजको बीमा गर्छाै । साथै, बीमा गर्नुको मुख्य उद्देश्य बीमितको भविष्यको आर्थिक सुरक्षणका लागि हो,’ भट्टराईले भने, ‘तर बीमितले शुरू बर्षहरूमा कर्जा लिएर किस्ता नतिर्दा पोलिसी नै ल्याप्स भएको छ । र, उनीहरू पनि बीमा सेवाबाट बञ्चित हुनुपरेको छ ।’

यस्तो अवस्थामा बीमालेख धितोमा प्रवाह हुने कर्जा व्यवस्थित बनाउनुपर्ने तर्क बीमा विज्ञहरूको छ । दुई बर्षमै यस्तो कर्जा लिन पाउने व्यवस्थाले कम्पनीसँगै बीमितलाई पनि नोक्सानी हुने भएकाले कर्जा लिन पाउने न्यूनतम अवधि बढाउन आवश्यक रहेको उनीहरू बताउँछन् ।

")

पेट्रोल–डिजेलको मूल्य घट्यो

पेट्रोल–डिजेलको मूल्य घट्यो

‘ग्लोबल रिच अष्ट्रेलियन एजुकेसन फेयर’ माघ ५ बाट, अष्ट्रेलियाका २५ बढी युनिभर्सिटीका प्रतिनिधि आउने

‘ग्लोबल रिच अष्ट्रेलियन एजुकेसन फेयर’ माघ ५ बाट, अष्ट्रेलियाका २५ बढी युनिभर्सिटीका प्रतिनिधि आउने

जलविद्युत कम्पनीका शेयरमा लगानीकर्ताको आकर्षण, एक महीनामा १९.६४ % बढ्यो परिसूचक

जलविद्युत कम्पनीका शेयरमा लगानीकर्ताको आकर्षण, एक महीनामा १९.६४ % बढ्यो परिसूचक

माघे सङ्क्रान्तिको दिन टुँडिखेलमा भीडमा च्यापिएर ११ जना घाइते

माघे सङ्क्रान्तिको दिन टुँडिखेलमा भीडमा च्यापिएर ११ जना घाइते

लक्ष्मी सन्राइज बैंकको २३औं साधारण सभा

लक्ष्मी सन्राइज बैंकको २३औं साधारण सभा

बाटोले विकासको सम्भावना खुलेको छ : अर्थमन्त्री डा. महत

बाटोले विकासको सम्भावना खुलेको छ : अर्थमन्त्री डा. महत

३८ करोडले घट्यो चिया निकासी

३८ करोडले घट्यो चिया निकासी

पाँच महीनामा निर्जीवन बीमा कम्पनीले आर्जन गरे १५ अर्ब ७२ करोडभन्दा बढी बीमाशुल्क

पाँच महीनामा निर्जीवन बीमा कम्पनीले आर्जन गरे १५ अर्ब ७२ करोडभन्दा बढी बीमाशुल्क

कृषिमा लगानीको तयारी गर्दै भाटभटेनी

कृषिमा लगानीको तयारी गर्दै भाटभटेनी

नृसिंहधाम, जहाँ बन्नेछ नेपालको पहिलो पानीमुनिको मन्दिर ! [तस्वीरहरू]

नृसिंहधाम, जहाँ बन्नेछ नेपालको पहिलो पानीमुनिको मन्दिर ! [तस्वीरहरू]

विद्युतीय तार भूमिगत : साढे २ वर्षमा सक्नुपर्ने काम ४ वर्षमा पनि सकिएन

विद्युतीय तार भूमिगत : साढे २ वर्षमा सक्नुपर्ने काम ४ वर्षमा पनि सकिएन