ममता थापा

काठमाडौं । बैंकमा लगानीयोग्य पूँजी (तरलता) बढेको स्थितिमा पनि कर्जा ब्याजदर अहिलेभन्दा धेरै नघट्ने संकेत देखिएको छ । बैंक तथा वित्तीय संस्थाले दीर्घकालीन निक्षेप संकलनका लागि जारी गरेका ऋणपत्र (डिबेञ्चर) मा ब्याजदर उच्च रहेकाले तरलता बढे पनि कर्जाको ब्याजदर धेरै नघट्ने अवस्था देखिएको हो । बैंक डिबेञ्चरको ब्याजदर थोरै भएको भए मात्र कर्जाको ब्याजदर घट्ने अपेक्षा गर्न सकिन्थ्यो । यसअघि बैंकहरूको कोषको स्रोत मुख्यतः निक्षेप मात्रै थियो र निक्षेपको परिपक्वता अवधि धेरै भएमा १ वा २ वर्ष मात्रै हुन्थ्यो । त्यसभन्दा लामो अवधिको निक्षेप नगण्य हुन्थ्यो । कर्जामा ब्याजदर घट्न बैंकको आधार ब्याजदर घट्नुपर्छ । आधार ब्याजदर निक्षेप, सापटी तथा अन्य स्रोतबाट जम्मा गरिएको कोषको लागतमा भर पर्छ । यस्तो समग्र कोषको लागत बढेमा कर्जाको ब्याजदर बढ्छ र यस्तो लागत घटेमा कर्जाको ब्याजदर घट्छ । विगतमा बजारमा तरलता बढ्दा निक्षेपको ब्याजदर घट्ने गरेको थियो, जसले आधार दर पनि घट्थ्यो र कर्जाको ब्याजदर कम गर्न दबाब पर्थ्यो । फलस्वरूप चाँडै नै कर्जाको ब्याज घट्थ्यो ।

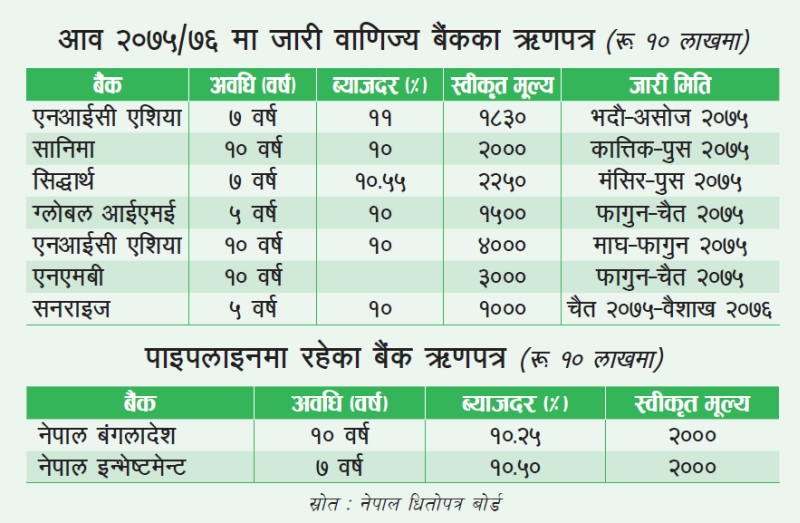

चालू आर्थिक वर्ष (आव) २०७५/७६ मा भने बैंकहरूले दीर्घकालीन ऋणपत्र जारी गरेर थुप्रै रकम उठाइरहेका छन् । यस्ता ऋणपत्रको परिपक्वता अवधि ५ देखि १० वर्षसम्म छ । र, यी डिबेञ्चरको ब्याजदर १० देखि साढे १० प्रतिशत छ । यसले बैंकहरूको आधार दर १० प्रतिशतबाट धेरै तल आउन दिँदैन । यसरी दीर्घकालीन रूपमा ब्याजदर निकै स्थिर हुन्छ । त्यसैले अब कर्जाकोे ब्याजदर धेरै तल नझर्ने देखिन्छ । ब्याजदर ६–७ प्रतिशत राखेर बैंकले डिबेञ्चर जारी गरेको र ती डिबेञ्चर किन्न सरकारी कोषहरूलाई बाध्य गरेको भएचाहिँ कर्जाको ब्याजदर घट्न सक्थ्यो ।

डिबेञ्चरमार्फत बैंकले दीर्घकालीन स्रोत जुटाउने र त्यसमा ब्याजदर स्थिर हुने हुनाले आधार ब्याजदर पनि स्थिर भएर कर्जामा पनि स्थिर ब्याजदर कायम गर्न मद्दत गर्छ । हाल बैंकहरूले उच्च दरमा डिबेञ्चरमार्फत उठाएका हुनाले अब ब्याजदर यसभन्दा माथि जान नसक्ने पनि अनुमान छ । तर, ब्याजदर घट्नुपर्ने अवस्थामा पनि यही कारणले ब्याजदर खासै नघट्ने समेत हुन्छ । हुन त डिबेञ्चरले त्यति धेरै प्रभाव पारिहाल्ने अवस्था नभएको तर्क पनि छ ।

सरकारी खर्च अझै नबढेकाले बैंकमा निकट भविष्यमै पर्याप्त तरलता नहुने बैंकविद् अनलराज भट्टराईको भनाइ छ । उनका अनुसार हालसम्म बैंकहरूको जम्मा ‘पोर्टफोलियो’को तुलनामा जारी डिबेञ्चर कम भएकाले डिबेञ्चरकै कारण ब्याजदरमा असर पुग्ने सम्भावना कम छ ।

‘सबै बैंकमा गरेर करीब रू. साढे ३ सय अर्ब पूँजी छ । तिनले सबै मिलेर करीब रू. १ सय अर्बसम्मको डिबेञ्चर जारी गर्दा पनि ब्याजदरमा खासै असर पर्दैन,’ भट्टराई भन्छन् ।

एनआईसी एशिया बैंकका जनसम्पर्क प्रमुख अर्जुनराज खनिया बैंकहरूमा रकम संकलन नहुनुभन्दा उच्च ब्याजदरमै भए पनि रकम संकलन हुनु राम्रो भएको तर्क गर्छन् । एनआईसी एशिया बैंकले चालू आव २०७५/७६ मा दुई पटक डिबेञ्चर जारी गरेको थियो । शुरूमा गत भदौ २१ देखि रू. १ अर्ब ८३ करोडको विक्री खुला गर्दा त्यसमा १५० प्रतिशतको माग गर्दै आवेदन पर्यो ।

तर, दोस्रो पटक माघ १२ मा रू. ४ अर्बको डिबेञ्चर खुला गर्दा सबै विक्री हुन सकेन । यसलाई विक्री गर्न फागुन १३ सम्म विक्री अवधि लम्ब्याइयो । त्यसपछि मात्र ६० प्रतिशत डिबेञ्चर विक्री भएको थियो । बाँकी ४० प्रतिशत विक्री हुन सकेन । अरू बैंकको डिबेञ्चरमा पनि हालत त्यस्तै छ । यति धेरै ब्याजदरमा जारी भएका डिबेञ्चर पनि सजिलै विक्री भएका छैनन् । त्यसैले कतिपय डिबेञ्चरको विक्री खुला अवधि बढाउनु परिरहेको छ । त्यसको अर्थ बचतकर्ताहरू अझै बढी ब्याजदर खोजिरहेका छन् ।

खनियाका अनुसार डिबेञ्चरको बजार फराकिलो भइसकेको छैन । ‘संस्थागत खरीदकर्ता सीमित छन् । त्यसमा पनि उनीहरूको कुल पूँजीको केही अंश मात्र निक्षेपमा लगानी गर्न पाउँछन् । डिबेञ्चरमा लगानी पनि निक्षेप नै हो,’ उनी भन्छन्, ‘एउटा बैंकको निक्षेपमा कति लगानी गर्ने भन्नेबारे सीमा तोकिएको र त्यो सीमा नाघ्ने भएका कारण पनि संस्थागत खरिदकर्ताले डिबेञ्चर खरीद नगरेका हुनसक्छन् ।’

बैंकरहरूको भनाइमा बैंकहरूमा तरलता कम भएका बेला दीर्घकालीन निक्षेप संकलन गर्न डिबेञ्चरको ब्याजदर बढी राखिएको हो । तरलता बढी भएका बेला यस्तो डिबेञ्चर जारी गरिएको भए ६÷७ प्रतिशतको ब्याजदरमा पनि रकम उठाउन सकिन्थ्यो । त्यसबाट भने आधार ब्याजदर घट्थ्यो र कर्जामा पनि ब्याजदर घटाउन दबाब पर्ने थियो । अब अरू स्रोतबाट आउने रकमको लागत घटे पनि डिबेञ्चरबाट आइसकेको कोषको लागत माथि नै रहने हुनाले समग्र आधार दर माथि नै रहने छ ।

बीमा कम्पनीलाई डिबेञ्चर खरीद अनिवार्य

बीमा समितिले फागुन २९ मा ‘बीमकको लगानी निर्देशिका, २०७५’ जारी गर्यो । यसले बीमा कम्पनीलाई डिबेञ्चरमा लगानी गर्न बाटो खुल्यो तर समितिले त्यसका लागि अनिवार्य गरेको छैन । निर्देशिकामा बीमा कम्पनीहरूले आफ्नो कुल ‘टेक्निकल रिजर्भ’को २० प्रतिशतसम्म डिबेञ्चरमा लगानी गर्नुपर्छ । तर, न्यूनतम यति–उति लगानी डिबेञ्चरमै गर्नुपर्छ भनेर बाध्यकारी व्यवस्था गरेन, जसले गर्दा बीमा कम्पनीहरूलाई डिबेञ्चर खरीद गर्न दबाब पर्ने छैन । बीमा कम्पनीहरूलाई अनिवार्य गरिदिएको भए डिबेञ्चरको दोस्रो बजार समेत चलायमान हुने एनएमबी बैंकका प्रमुख कार्यकारी अधिकृत (सीईओ) सुनील केसी बताउँछन् ।

‘डिबेञ्चरमा सरकारी कोषहरूलाई बाध्य बनाऊ’

कर्मचारी सञ्चय कोष, नागरिक लगानी कोष लगायत सरकारी निकायलाई बैंकको डिबेञ्चर खरीद गर्न बाध्य बनाउन नीतिगत व्यवस्था गर्नुपर्ने सरोकारवालाहरू बताउँछन् । अहिले बैंक तथा वित्तीय संस्थामा ब्याजदर बढाबढ गर्नेमा ती कोष लगायत संस्थागत निक्षेपकर्ताको भूमिका तथा चलखेल बढी हुने गरेको जानकारहरू बताउँछन् । यस्ता संस्थासँग पर्याप्त नगद हुने र बैंकमा निक्षेप राख्न लीलाम बढाबढ र ‘बार्गेनिङ’ गरेर अनुकूल हुने बैंकमा मात्र राख्ने गर्छन् ।

यस्ता संस्थाको निक्षेप तान्न बैंकहरूले संस्था निकट व्यक्तिलाई विदेश भ्रमण, दशैंतिहार र जन्मदिनमा उपहार पठाएर आकर्षण गर्ने प्रवृत्ति रहेको आरोप नेपाल राष्ट्र बैंकका गभर्नर डा. चिरञ्जीवी नेपालले एक सार्वजनिक कार्यक्रममा लगाएका थिए । तर, राष्ट्र बैंकले किन हो त्यस्ता संस्थाले बैंकको डिबेञ्चर न्यूनतम यति–उति किन्नैपर्ने बाध्यकारी व्यवस्था गरेको छैन ।

ममता थापा

ममता थापा

")

पेट्रोल–डिजेलको मूल्य घट्यो

पेट्रोल–डिजेलको मूल्य घट्यो

‘ग्लोबल रिच अष्ट्रेलियन एजुकेसन फेयर’ माघ ५ बाट, अष्ट्रेलियाका २५ बढी युनिभर्सिटीका प्रतिनिधि आउने

‘ग्लोबल रिच अष्ट्रेलियन एजुकेसन फेयर’ माघ ५ बाट, अष्ट्रेलियाका २५ बढी युनिभर्सिटीका प्रतिनिधि आउने

जलविद्युत कम्पनीका शेयरमा लगानीकर्ताको आकर्षण, एक महीनामा १९.६४ % बढ्यो परिसूचक

जलविद्युत कम्पनीका शेयरमा लगानीकर्ताको आकर्षण, एक महीनामा १९.६४ % बढ्यो परिसूचक

माघे सङ्क्रान्तिको दिन टुँडिखेलमा भीडमा च्यापिएर ११ जना घाइते

माघे सङ्क्रान्तिको दिन टुँडिखेलमा भीडमा च्यापिएर ११ जना घाइते

लक्ष्मी सन्राइज बैंकको २३औं साधारण सभा

लक्ष्मी सन्राइज बैंकको २३औं साधारण सभा

बाटोले विकासको सम्भावना खुलेको छ : अर्थमन्त्री डा. महत

बाटोले विकासको सम्भावना खुलेको छ : अर्थमन्त्री डा. महत

३८ करोडले घट्यो चिया निकासी

३८ करोडले घट्यो चिया निकासी

पाँच महीनामा निर्जीवन बीमा कम्पनीले आर्जन गरे १५ अर्ब ७२ करोडभन्दा बढी बीमाशुल्क

पाँच महीनामा निर्जीवन बीमा कम्पनीले आर्जन गरे १५ अर्ब ७२ करोडभन्दा बढी बीमाशुल्क

कृषिमा लगानीको तयारी गर्दै भाटभटेनी

कृषिमा लगानीको तयारी गर्दै भाटभटेनी

नृसिंहधाम, जहाँ बन्नेछ नेपालको पहिलो पानीमुनिको मन्दिर ! [तस्वीरहरू]

नृसिंहधाम, जहाँ बन्नेछ नेपालको पहिलो पानीमुनिको मन्दिर ! [तस्वीरहरू]

विद्युतीय तार भूमिगत : साढे २ वर्षमा सक्नुपर्ने काम ४ वर्षमा पनि सकिएन

विद्युतीय तार भूमिगत : साढे २ वर्षमा सक्नुपर्ने काम ४ वर्षमा पनि सकिएन