लक्ष्मी बैंक : कम्पनी विश्लेषण (मंगलवार, २१ फागुन २०७५)

Mar 5, 2019

लगानी

कम्पनी विश्लेषण

आर्थिक अभियान

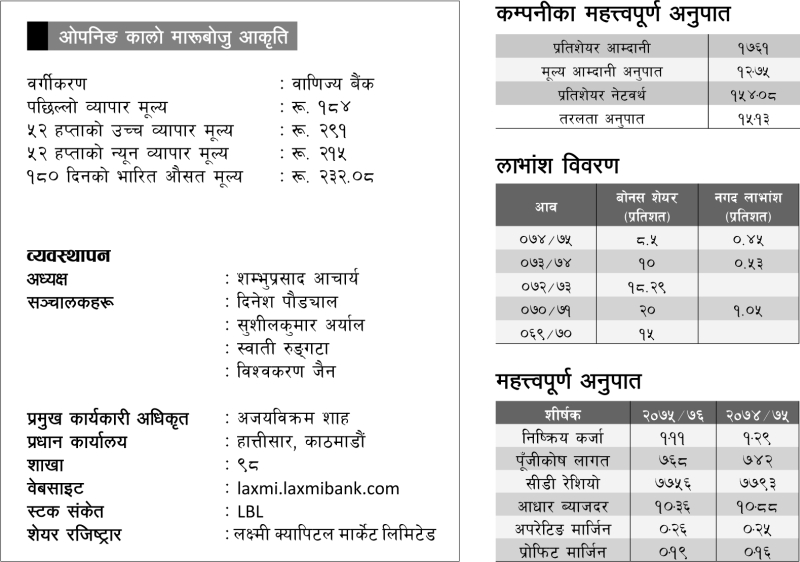

सन् २००४ अप्रिल महीनामा नेपालको १६औं वाणिज्य बैंकको रूपमा लक्ष्मी बैंक स्थापित भएको हो । कम्पनीको चालू आवको दोस्रो त्रैमासमा वितरणयोग्य नाफा रू. ६७ करोड २१ लाख छ । यो गत आवको सोही अवधिको तुलनामा ५७ प्रतिशत बढी हो । गत आवको सोही अवधिमा कम्पनीको वितरणयोग्य नाफा रू. ५१ करोड ९२ लाख थियो । खुद ब्याज आम्दानी र सञ्चालन नाफामा वृद्धि भएकाले नाफा बढेको हो । २०७४/७५ को मुनाफाबाट कम्पनीले शेयरधनीलाई ८ दशमलव ५० प्रतिशत बोनस शेयर वितरण गरेको छ । चुक्तापूँजी रू. ८ अर्ब २२ करोड छ । रिजर्भ कोषको रकम ४८ प्रतिशत बढेर रू. ४ अर्ब ४४ करोड पुगेको छ । प्रतिशेयर आम्दानी रू. १७ दशमलव ६१ छ ।

कम्पनीको चालू आर्थिक वर्षको दोस्रो त्रैमासिक वित्तीय विवरणअनुसार आर्थिक वर्ष २०७५/७६ र २०७४/७५ बीच तुलना गर्दा :

पुस मसान्तसम्ममा कम्पनीले रू. ७५ अर्ब ८९ करोड निक्षेप संकलन गरेको छ भने रू. ७० अर्ब ५७ करोड कर्जा प्रवाह गरेको छ । गत आवको सोही अवधिको तुलनामा निक्षेप २५ प्रतिशत र कर्जा प्रवाह २८ प्रतिशत बढी हो ।

कम्पनीले रू. ४ अर्ब २० करोड ब्याज आम्दानी गरेको छ भने रू. २ अर्ब ७५ करोड ब्याज खर्च गरेको छ । कर्मचारी खर्च ४१ प्रतिशत बढेर रू. ४६ करोड ७ लाख पुगेको छ ।

रू. १ अर्ब ४५ करोड खुद ब्याज आम्दानी भएको छ भने सञ्चालन नाफा रू. १ अर्ब ७ करोड छ । पूँजीकोष लागत ७ दशमलव ६८ प्रतिशत र पूँजीकोष पर्याप्तता ११ दशमलव ६६ प्रतिशत छ ।

चालू आवको दोस्रो त्रैमासको वित्तीय विवरणअनुसार कम्पनीको प्रतिशेयर आम्दानी रू. १७ दशमलव ६१, मूल्य आम्दानी अनुपात १२ दशमलव ७५ गुणा, प्रतिशेयर नेटवर्थ रू. १ सय ५४ दशमलव शून्य ८ र तरलता अनुपात १५ दशमलव १३ प्रतिशत छ । आइतवारको शेयरमूल्य रू. १ सय ८४ कायम भएको छ ।

अर्निङ पावर रेशियो : ०.००७ गुणा

अर्निङ यिल्ड रेशियो : ९.५७ प्रतिशत

खरीद चाप : कम्पनीको आइतवार भएको शेयर कारोबारमा विक्री चापको तुलनामा खरीद चाप बढी छ । उक्त समयसम्ममा ११ हजार ८ सय ६५ कित्ता शेयर खरीद गर्ने माग र ४ हजार ५ सय ३५ कित्ता शेयर विक्री गर्ने माग थियो ।

निष्कर्ष

कम्पनीको ६६ दिनको कारोबार अवधिको अन्तिम दिनमा ओपनिङ कालो मारुबोजु आकृति बनेको छ । यस्तो आकृतिले कम्पनीको शेयरमूल्य आगामी दिनमा घट्ने संकेत गर्छ । कम्पनीको आरएसआई न्युट्रल जोन ३१ दशमलव ८८ विन्दुमा छ । यसले शेयर खरीदविक्री चाप सन्तुलनामा रहेको देखाउँछ । कम्पनीको स्ट्यान्डर्ड डेभिएशन १ दशमलव २६ विन्दुमा छ । उतारचढाव न्यून छ । यस्तो अवस्थामा कम जोखिम हन्छ भने प्रतिफल पनि कम हुने गर्छ । त्यस्तै, कम्पनीको सोही अवधिको मुभिङ एभरेजमा २६ दिने औसत मूल्यरेखा र १४ दिने औसत मूल्यरेखा एकअर्कासँग टाढिएका छन् । हालको मूल्य यी दुई रेखाभन्दा तल छ । पछिल्लो शेयरमूल्य रू. १ सय ८४ देखि बजारको अवस्था परिवर्तन भई मूल्य महँगिएमा रू. १ सय ९० मा प्रतिरोध पाउने र मूल्य सस्तिएमा रू. १ सय ८३ मा टेवा पाउने सम्भावना छ ।

")

पेट्रोल–डिजेलको मूल्य घट्यो

पेट्रोल–डिजेलको मूल्य घट्यो

‘ग्लोबल रिच अष्ट्रेलियन एजुकेसन फेयर’ माघ ५ बाट, अष्ट्रेलियाका २५ बढी युनिभर्सिटीका प्रतिनिधि आउने

‘ग्लोबल रिच अष्ट्रेलियन एजुकेसन फेयर’ माघ ५ बाट, अष्ट्रेलियाका २५ बढी युनिभर्सिटीका प्रतिनिधि आउने

जलविद्युत कम्पनीका शेयरमा लगानीकर्ताको आकर्षण, एक महीनामा १९.६४ % बढ्यो परिसूचक

जलविद्युत कम्पनीका शेयरमा लगानीकर्ताको आकर्षण, एक महीनामा १९.६४ % बढ्यो परिसूचक

माघे सङ्क्रान्तिको दिन टुँडिखेलमा भीडमा च्यापिएर ११ जना घाइते

माघे सङ्क्रान्तिको दिन टुँडिखेलमा भीडमा च्यापिएर ११ जना घाइते

लक्ष्मी सन्राइज बैंकको २३औं साधारण सभा

लक्ष्मी सन्राइज बैंकको २३औं साधारण सभा

बाटोले विकासको सम्भावना खुलेको छ : अर्थमन्त्री डा. महत

बाटोले विकासको सम्भावना खुलेको छ : अर्थमन्त्री डा. महत

")

३८ करोडले घट्यो चिया निकासी

३८ करोडले घट्यो चिया निकासी

पाँच महीनामा निर्जीवन बीमा कम्पनीले आर्जन गरे १५ अर्ब ७२ करोडभन्दा बढी बीमाशुल्क

पाँच महीनामा निर्जीवन बीमा कम्पनीले आर्जन गरे १५ अर्ब ७२ करोडभन्दा बढी बीमाशुल्क

कृषिमा लगानीको तयारी गर्दै भाटभटेनी

कृषिमा लगानीको तयारी गर्दै भाटभटेनी

नृसिंहधाम, जहाँ बन्नेछ नेपालको पहिलो पानीमुनिको मन्दिर ! [तस्वीरहरू]

नृसिंहधाम, जहाँ बन्नेछ नेपालको पहिलो पानीमुनिको मन्दिर ! [तस्वीरहरू]

विद्युतीय तार भूमिगत : साढे २ वर्षमा सक्नुपर्ने काम ४ वर्षमा पनि सकिएन

विद्युतीय तार भूमिगत : साढे २ वर्षमा सक्नुपर्ने काम ४ वर्षमा पनि सकिएन