लघुवित्तमार्फत २ खर्ब १७ अर्ब कर्जा प्रवाह : महिला सशक्तीकरण र अर्थतन्त्र सुधारमा जोड

Jul 7, 2019

मुख्य खबर

अभियान परिशिष्ट (सप्लिमेन्ट)

ममता थापा

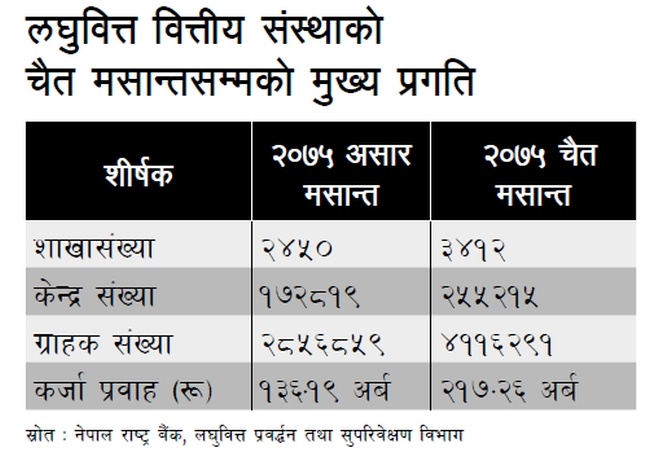

काठमाडौं । लघुवित्त वित्तीय संस्थाहरूले अहिले ४१ लाख १६ हजार २ सय ९१ ग्राहक सदस्यलाई करीब रू. २ खर्ब १७ अर्ब २६ करोड ९४ लाख कर्जा प्रवाह गरेका छन् । यी संस्थाहरूले ३ हजार ४१२ शाखा सञ्जालको देशभर रहेका २ लाख ५५ हजार २१५ ओटा केन्द्रमार्फत सेवाग्राहीलाई उक्त कर्जा प्रवाह गरेका हुन् ।

यो गतवर्षको तुलनामा रू. ८१ अर्ब बढी हो । गतवर्षको सोही अवधिमा लघुवित्त संस्थाहरूले १ खर्ब ३६ अर्ब १९ करोड ३२ लाख कर्जा प्रवाह गरेका थिए । यसरी प्रत्येक वर्ष कर्जा प्रवाह बढ्दै गएको छ । साथै बढीभन्दा बढी सेवाग्राहीले लाभ लिँदै आएका छन् । विपन्न वर्गको आर्थिक तथा सामाजिक जीवनस्तर माथि उठाई गरीबी कम गर्ने तथा दिगो रूपमा वित्तीय सेवा प्रदान गर्ने उद्देश्यले लघुवित्त बैंकहरू स्थापना भएका हुन् ।

नेपाल राष्ट्र बैंकका लघुवित्त प्रवद्र्धन तथा सुपरिवेक्षण विभागका पूर्व कार्यकारी निर्देशक जनकबहादुर अधिकारी लघुवित्तले लगानीमा प्रेरित गरी जागरणको काम गरेको र महिला सशक्तीकरणमा जोड दिएको बताउँछन् । ‘लघुवित्तहरूले व्यवसायसम्बन्धी तालीम दिने, लगानीमा प्रोत्साहन गर्ने काम सराहनीय छ,’ उनले भने, ‘यसले गर्दा आर्थिक गतिविधिमा महिलाको सहभागिता बढेर केही हदसम्म अर्थतन्त्रलाई समेत टेवा पुगेको छ ।’

लघुवित्तले विपन्न वर्गको आयआर्जनका लागि वित्तीय सहयोग उपलब्ध गराउँछ । यस्तै, विभिन्न खाले जोखिम भएकालाई लघुबीमा सेवाबाट सहयोग पुर्याउँछ । लघुवित्तले गर्ने सामाजिक मध्यस्थकर्ता सेवाले विपन्न वर्गको सामाजिक पूँजी निर्माणमा समेत सहयोग पुगेको छ । वित्तीय पहुँच अभिवृद्धि र बैंकिङ बानीको विकासमा लघुवित्तको विशेष भूमिका छ ।

लघुवित्तको शुरुआत

२०४९ सालमा डा. मोहम्मद युनुसले शुरू गरेको बंगलादेशको ग्रामीण बैंकिङ पद्धतिलाई नेपालमा लघुवित्तको रूपमा भित्र्याइएको हो । नेपाल राष्ट्र बैंकको सक्रियता तथा नेपाल सरकार समेतको लगानीमा बंगलादेशको ग्रामीण बैंक वित्तीय प्रणाली अनुसरण गर्दै पूर्वाञ्चल ग्रामीण विकास बैंक र सुदूर पश्चिमाञ्चल ग्रामीण विकास बैंक स्थापना भएको थियो । निर्धन उत्थान विकास बैंक, स्वावलम्बन विकास केन्द्र (सीएसीड)लगायत संस्थाहरूले लघुवित्त कार्यक्रम शुरू गरेका थिए ।

नेपालमा लघुवित्तको शुरुआत हुनुमा डा. हरिहरदेव पन्तको महŒवपूर्ण योगदान छ । उनी त्यसबेला नेपाल राष्ट्र बैंकमा डेपुटी गभर्नर थिए । शुरुआती अवस्थामा लघुकर्जा भनेर कार्यक्रम शुरू गरिएको थियो । पछि लघुवित्त भन्न थालियो । सरकारी स्तरबाट ग्रामीण बैंक र निजीक्षेत्रबाट गैरसरकारी संस्थाहरूबाट शुरू भएको लघुवित्त कार्यक्रम पछि लघुवित्त विकास बैंकको रूपमा प्रवद्र्धन गरी सोही बैंकमार्फत सञ्चालन हुन थाल्यो ।

विभिन्न सहकारी संस्थाहरू र गैरसरकारी वित्तीय संस्थाहरूबाट पनि नेपालमा लघुवित्त सेवा प्रवाह भइरहेको छ । तर लघुवित्त वित्तीय संस्थाहरू नै यो क्षेत्रमा अग्रणी र नेतृत्वदायी भूमिकामा छन् । अहिले ९२ ओटा लघुवित्त वित्तीय संस्थाहरू सञ्चालनमा छन् । अझै करीब ३५ ओटाले आवेदन दिइसकेका छन् ।

लघुवित्त र अन्य बैंकमा फरक

खासगरी बैंक तथा वित्तीय संस्थाहरूको कर्जा लगानीको मुख्य स्रोत ग्राहकबाट संकलित बचत निक्षेप हुन्छ । तर लघुवित्त बैंकहरूमा त्यस्तो हुँदैन । किनकि लघुवित्त बैंकहरूलाई सर्वसाधारणबाट बचत निक्षेप संकलन गर्न नेपाल राष्ट्र बैंकबाट अनुमति दिइएको छैन । लघुवित्त बैंकहरूले आफ्नो समूह सदस्यहरूबाट मात्र बचत स्वीकार गर्न सक्छन । यो कर्जा लगानीको पर्याप्त स्रोत भने हुन सक्दैन । औसतमा लघुवित्त बैंकहरूको कुल कर्जाको ३१ प्रतिशत जति समूह सदस्यहरूको बचत निक्षेपले धानेको हुन्छ भने करीब ६० प्रतिशत अन्य बैंक तथा वित्तीय संस्थाहरूबाट लिएको सापटीले धानेको बताइन्छ ।

लघुवित्तको कानूनी व्यवस्थाब्याजदरसम्बन्धी व्यवस्था

लघुवित्त वित्तीय संस्थाले निक्षेपमा प्रदान गर्ने प्रकाशित ब्याजदरमा शून्य दशमलव ५ प्रतिशत बिन्दुसम्म बढाउन सक्छन् । कर्जाको ब्याजदरको हकमा प्रकाशित ब्याजदरभन्दा बढी दर कायम गर्न पाइँदैन । लघुवित्त वित्तीय संस्थाले कर्जा प्रवाह गर्दा प्रशासनिक सेवाशुल्क र ब्याजबाहेक कर्जासँग सम्बन्धित अन्य कुनै पनि रकम लिन पाउँदैनन् ।

कर्जा/सापट र लगानीको सीमा

थोक कारोबार गर्ने लघुवित्त वित्तीय संस्थाले एउटै ग्राहक, फर्म, कम्पनी, संस्था वा आपसी सम्बन्ध भएका ग्राहकहरूको समूहलाई प्रदान गरिने कर्जाको सीमा प्राथमिक पूँजीको बढीमा २५ प्रतिशत कायम गरिएको छ । खुद्रा कर्जा कारोबार गर्ने लघुवित्त वित्तीय संस्थाले विपन्न तथा न्यून आय भएका व्यक्तिलाई सामूहिक जमानीमा लघु उद्यम वा व्यवसाय सञ्चालन गर्न प्रतिसमूह सदस्य बढीमा ३ लाखसम्म लघुकर्जा उपलब्ध गराउन सक्नेछन् ।

असल वर्गमा परेका समूह सदस्यको हकमा ५ लाख रुपैयाँ सीमा कायम गरिएको छ । धितो लिई लघु उद्यम वा व्यवसाय सञ्चालन गर्न प्रतिसमूह सदस्य बढीमा रू. ५ लाखसम्म लघुकर्जा उपलब्ध गराउन सकिनेछ । विगत २ वर्षदेखि कर्जा उपभोग गरी असल वर्गमा परेका समूह सदस्यको हकमा ७ लाख रुपैयाँ सीमा कायम गरिएको छ । साथै, गाउँपालिकास्थित लघुवित्त वित्तीय संस्थाका कार्यालयले स्वीकारयोग्य धितो लिई समूहमा आबद्ध भएका तथा नभएका व्यक्तिहरूलाई लघुउद्यम सञ्चालन गर्न रू. १० लाखसम्म कर्जा प्रदान गर्न सकिने व्यवस्था छ ।

गाभ्ने/गाभिने (मर्जर )तथा प्राप्ति गरे छूटको व्यवस्था

बैंक तथा वित्तीय संस्था एक आपसमा गाभ्ने गाभिने (मर्जर) तथा प्राप्ति (एक्विजिशन)सम्बन्धी विनियमावली, २०७३ अनुसार कम्तीमा पाँचओटा ‘घ’ वर्गका वित्तीय संस्थाहरू गाभिएर वा प्राप्ति गरेर राष्ट्रियस्तरको ‘घ’ वर्गको वित्तीय संस्था स्थापना भएमा वा कुनै ‘घ’ वर्गको वित्तीय संस्थाले हकप्रद शेयर जारी नगरी रू. १ अर्बभन्दा बढी चुक्तापूँजी कायम गरेमा काठमाडौं महानगरपालिका र ललितपुर महानगरपालिकाबाहिरको क्षेत्रमा यस बैंकको स्वीकृति लिई कर्पोरेट कार्यालय खोल्न पाउनेछ । साथै, दुईओटा शाखा कार्यालय स्थापना गर्न सक्ने अधिकार दिइएको छ ।

कुनै दुई वा सोभन्दा बढी बैंक तथा वित्तीय संस्था गाभ्ने/गाभिने वा प्राप्ति भई एउटा संस्था बनेको कारण कुनै सञ्चालकको संस्थापक तथा सर्वसाधारण दुवै समूहको शेयर स्वामित्व कायम हुन गएमा त्यस्तो सञ्चालकको हकमा बाँकी कार्यकाल पूरा गर्न बाध्य पारिनेछैन । साथै, कार्यकाल पूरा भएपछि सोही समूहमा रही थप एक कार्यकाल सञ्चालकमा रहन सक्ने व्यवस्था छ । गाभ्ने–गाभिने वा प्राप्ति (एक्विजिशन)को कारण कुनै सम्पत्तिमा नोक्सान हुन गएमा सो नोक्सानमा कर छूट, अन्य करसम्बन्धी छूट तथा नेपाल सरकारबाट हुन सक्ने अन्य छूटका लागि राष्ट्र बैंकले नेपाल सरकारसमक्ष आवश्यक सिफारिश गरिदिन सक्ने व्यवस्था छ ।

ममता थापा

ममता थापा

")

पेट्रोल–डिजेलको मूल्य घट्यो

पेट्रोल–डिजेलको मूल्य घट्यो

‘ग्लोबल रिच अष्ट्रेलियन एजुकेसन फेयर’ माघ ५ बाट, अष्ट्रेलियाका २५ बढी युनिभर्सिटीका प्रतिनिधि आउने

‘ग्लोबल रिच अष्ट्रेलियन एजुकेसन फेयर’ माघ ५ बाट, अष्ट्रेलियाका २५ बढी युनिभर्सिटीका प्रतिनिधि आउने

जलविद्युत कम्पनीका शेयरमा लगानीकर्ताको आकर्षण, एक महीनामा १९.६४ % बढ्यो परिसूचक

जलविद्युत कम्पनीका शेयरमा लगानीकर्ताको आकर्षण, एक महीनामा १९.६४ % बढ्यो परिसूचक

माघे सङ्क्रान्तिको दिन टुँडिखेलमा भीडमा च्यापिएर ११ जना घाइते

माघे सङ्क्रान्तिको दिन टुँडिखेलमा भीडमा च्यापिएर ११ जना घाइते

लक्ष्मी सन्राइज बैंकको २३औं साधारण सभा

लक्ष्मी सन्राइज बैंकको २३औं साधारण सभा

बाटोले विकासको सम्भावना खुलेको छ : अर्थमन्त्री डा. महत

बाटोले विकासको सम्भावना खुलेको छ : अर्थमन्त्री डा. महत

३८ करोडले घट्यो चिया निकासी

३८ करोडले घट्यो चिया निकासी

पाँच महीनामा निर्जीवन बीमा कम्पनीले आर्जन गरे १५ अर्ब ७२ करोडभन्दा बढी बीमाशुल्क

पाँच महीनामा निर्जीवन बीमा कम्पनीले आर्जन गरे १५ अर्ब ७२ करोडभन्दा बढी बीमाशुल्क

कृषिमा लगानीको तयारी गर्दै भाटभटेनी

कृषिमा लगानीको तयारी गर्दै भाटभटेनी

नृसिंहधाम, जहाँ बन्नेछ नेपालको पहिलो पानीमुनिको मन्दिर ! [तस्वीरहरू]

नृसिंहधाम, जहाँ बन्नेछ नेपालको पहिलो पानीमुनिको मन्दिर ! [तस्वीरहरू]

विद्युतीय तार भूमिगत : साढे २ वर्षमा सक्नुपर्ने काम ४ वर्षमा पनि सकिएन

विद्युतीय तार भूमिगत : साढे २ वर्षमा सक्नुपर्ने काम ४ वर्षमा पनि सकिएन